from sklearn.linear_model import LinearRegression, LassoCV

from sklearn.ensemble import RandomForestRegressor

from sklearn.model_selection import cross_val_predict

# ===== 模拟数据:部分线性模型 =====

n = 2000

p = 10

X = np.random.normal(0, 1, (n, p))

# 非线性混杂函数 g₀(X):影响结果 Y

g0 = X[:, 0]**2 + 2 * np.sin(X[:, 1]) + 0.5 * X[:, 2] * X[:, 3]

# 处理方程 m₀(X):影响处理分配 D

m0 = 0.8 * X[:, 0] + 0.5 * X[:, 1] - 0.3 * X[:, 2]

# 二值处理变量(受 X 混杂)

D = (m0 + np.random.normal(0, 1, n) > 0).astype(float)

# 真实处理效应

theta_0 = 2.0

# 观测结果

Y = theta_0 * D + g0 + np.random.normal(0, 1, n)

# ===== 预计算 OLS =====

DX = np.column_stack([D.reshape(-1, 1), X])

ols = LinearRegression().fit(DX, Y)

theta_ols = ols.coef_[0]

# OLS 回归:以线性方式控制 X

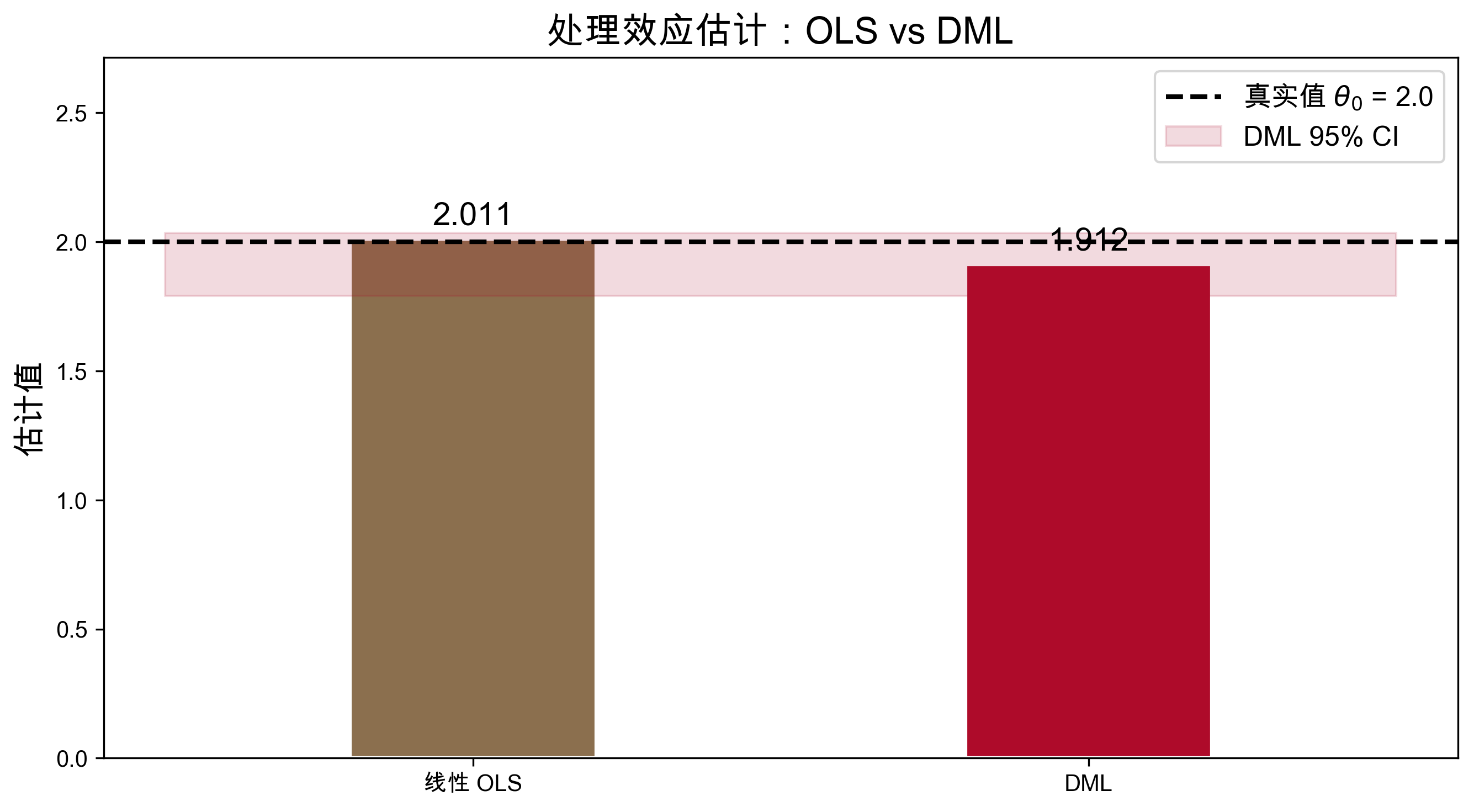

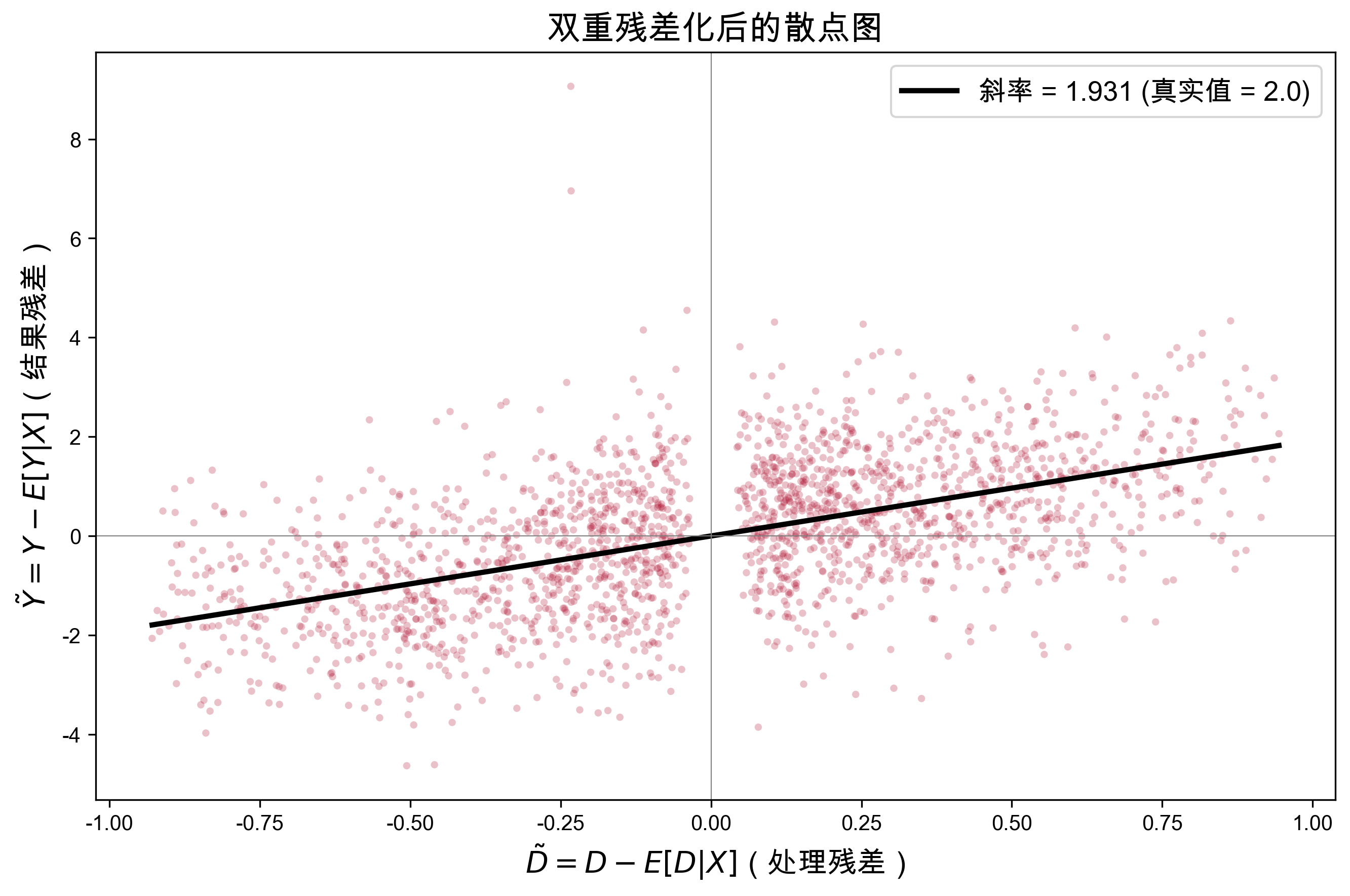

print(f"真实处理效应: theta_0 = {theta_0:.3f}")

print(f"OLS(线性控制): hat_theta = {theta_ols:.3f}")

print(f"偏差: {theta_ols - theta_0:+.3f}")

print()

print("OLS 存在设定偏误:")

print(" g_0(X) 包含 X^2 和 sin(X) 等非线性项,")

print(" 线性控制无法完全消除混杂")真实处理效应: theta_0 = 2.000

OLS(线性控制): hat_theta = 2.011

偏差: +0.011

OLS 存在设定偏误:

g_0(X) 包含 X^2 和 sin(X) 等非线性项,

线性控制无法完全消除混杂