第 5 周:因果机器学习——高维控制、双重/去偏机器学习与异质性效应

中国人民大学商学院

2026-05-22

从现代 DiD 到因果机器学习

本节课的问题

机器学习能否帮助我们估计因果效应,而不是只做更好的预测?

六个模块

预测问题

给定特征 X,学习一个函数 \hat{f}(X),使测试集预测误差尽可能小:

\min_{\hat{f}} E[(Y-\hat{f}(X))^2]

在课堂上可以把预测理解为“尽量猜准 Y”。它允许模型使用任何能提高预测力的信息,但不自动关心这些信息是在处理前还是处理后出现。

典型评估方式:

因果问题

我们关心的是处理变量 D 对结果 Y 的影响:

\tau = E[Y(1)-Y(0)]

或异质性处理效应:

\tau(x)=E[Y(1)-Y(0)\mid X=x]

预测好 Y 不等于识别了 D 的因果效应。因果推断要问的是:在可比个体之间,如果只改变 D,Y 会如何变化?

高预测力变量可能是坏控制

如果某个变量是处理之后才发生的中介变量,加入模型会提高预测能力,但会阻断部分因果路径。

因果建模的第一步不是“把所有变量丢进模型”,而是区分变量在时间顺序和因果图中的位置:

| 变量类型 | 是否应控制 |

|---|---|

| 处理前混杂变量 | 通常应控制 |

| 处理后中介变量 | 通常不应控制总效应 |

| 碰撞变量 | 控制后可能引入偏误 |

| 工具变量 | 用于处理内生性,不是普通控制 |

不是替代识别,而是增强估计

识别假设仍然来自研究设计:

(Y(1),Y(0)) \perp D \mid X

当控制变量很多,甚至 p \gg n:

Y = X'\beta + \varepsilon

普通最小二乘法(OLS)可能无法估计,或者严重过拟合。经验研究中的高维通常不是“原始变量很多”这么简单,而是研究者构造了大量交互项、固定效应组合、文本特征或历史窗口变量。

近似稀疏

真实模型未必严格只有少数变量有用,但重要系数经过排序后快速衰减。有限个关键变量可以很好近似条件期望函数。

最小绝对收缩与选择算子(Least Absolute Shrinkage and Selection Operator, LASSO)通过 \ell_1 惩罚控制复杂度:

\hat{\beta}_{LASSO} = \arg\min_b \sum_{i=1}^n (Y_i-X_i'b)^2 + \lambda \sum_{j=1}^p |b_j|\hat{\psi}_j

LASSO 做了两件事

它的代价是引入一定偏差;它的好处是在高维情况下换来更低的方差和更稳定的预测。

惩罚参数 \lambda 控制拟合与复杂度的取舍:

| \lambda | 结果 |

|---|---|

| 很小 | 接近 OLS,可能过拟合 |

| 适中 | 保留重要变量,压缩噪声变量 |

| 很大 | 模型过于简单,可能欠拟合 |

提示

预测场景

可以用交叉验证选择 \lambda,目标是样本外预测表现。

LASSO 的收缩会带来系数偏差。事后 LASSO 的做法是:

\hat{\beta}_{post} = \arg\min_{\beta_j=0, j\notin \hat{S}} \sum_{i=1}^n (Y_i-X_i'\beta)^2

变量选择后的推断

先看数据再选模型,会改变标准误和置信区间的含义。因果推断中不能把变量选择后的 OLS 当作普通 OLS。

考虑部分线性模型:

Y = \theta D + g(X) + \varepsilon

如果 X 很高维,LASSO 可用于估计 g(X)。但这里的重点不是解释每个控制变量的系数,而是尽量吸收 X 对 Y 的可预测部分。

但还有一个处理方程:

D = m(X) + v

只选择预测 Y 的变量可能漏掉预测 D 的混杂变量。

Belloni-Chernozhukov-Hansen 思路

这样做的目标不是获得最简模型,而是降低遗漏混杂变量的风险。

直觉上,某个变量即使对 Y 的直接预测力不强,也可能强烈影响 D;漏掉它会让处理变量仍然带着混杂信息。

双重/去偏机器学习(Double/Debiased Machine Learning, DML)最常见的入口是部分线性模型:

Y = \theta_0 D + g_0(X) + U,\quad E[U\mid X,D]=0

D = m_0(X) + V,\quad E[V\mid X]=0

目标是 \theta_0,而 g_0(X) 和 m_0(X) 是干扰函数:它们本身不是研究对象,但估计不好会影响 \theta_0。

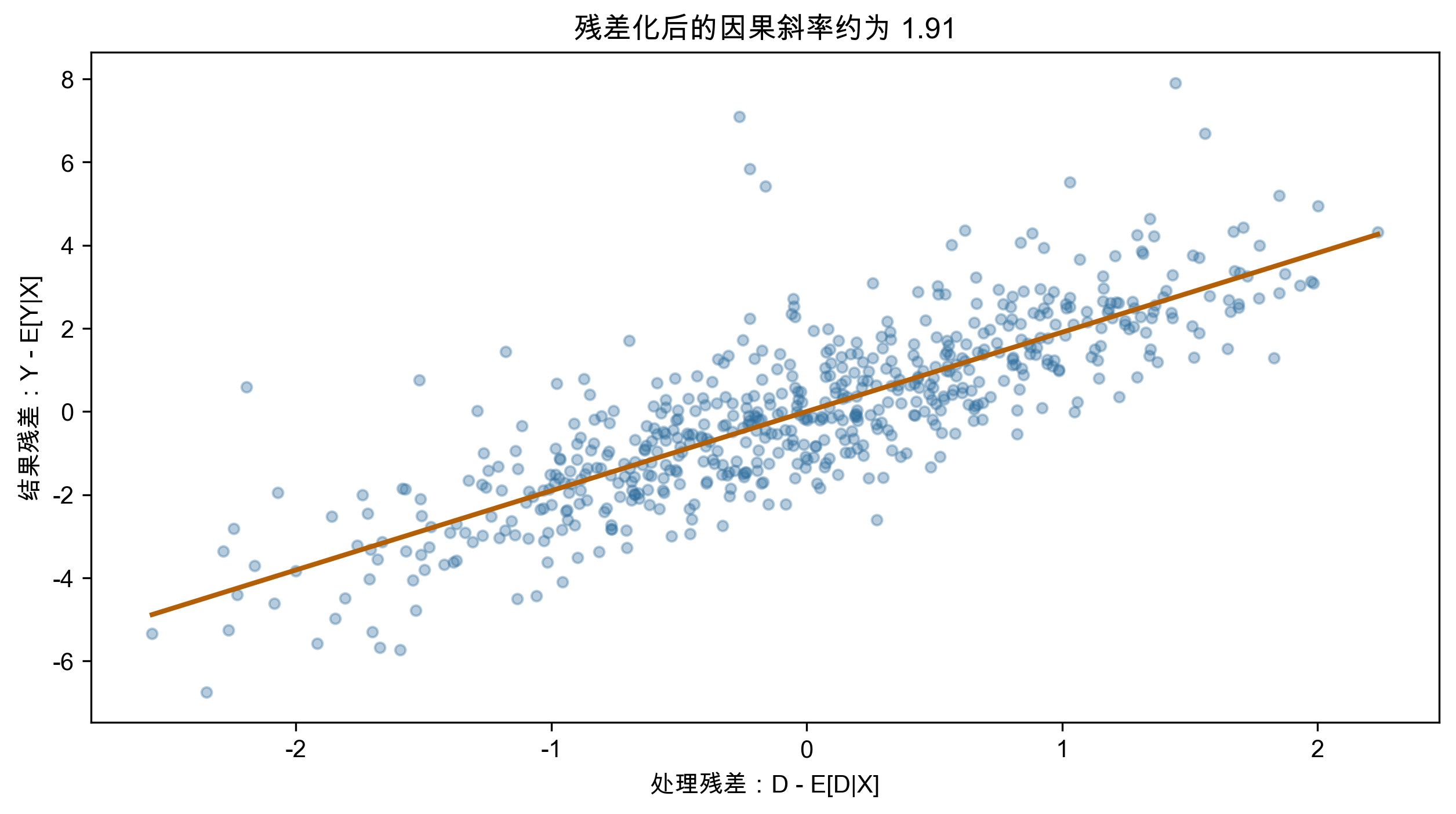

先用机器学习预测掉 X 的影响:

\tilde{Y}=Y-\hat{g}(X)

\tilde{D}=D-\hat{m}(X)

再回归:

\tilde{Y} = \theta_0 \tilde{D} + \text{error}

Frisch-Waugh-Lovell 的机器学习版本

用灵活模型替代线性投影,但最终识别仍来自处理变量中不能被 X 预测的那部分变化。

这页的课堂重点是“先净化,再比较”:先把 Y 和 D 中都能由控制变量解释的部分拿掉,再看剩下的共同变化。

DML 使用正交分数:

\psi(W;\theta,\eta) = \left(Y-g(X)-\theta[D-m(X)]\right) \left(D-m(X)\right)

正交性意味着:

\partial_{\eta} E[\psi(W;\theta_0,\eta)]\big|_{\eta=\eta_0}=0

提示

直觉

干扰函数估计得不完美时,\theta 的一阶偏误被削弱。

这并不是说机器学习模型可以随便估计;它的含义是,只要误差收敛得足够快,DML 可以让因果参数对这些误差不那么敏感。

为什么要切分样本

如果同一批数据既训练机器学习模型,又用来估计因果参数,过拟合会把噪声带入残差。

交叉拟合:

DML 的关键词:正交化 + 交叉拟合。

平均处理效应:

\tau = E[Y(1)-Y(0)]

异质性处理效应:

\tau(x)=E[Y(1)-Y(0)\mid X=x]

管理与经济问题

政策对哪些企业更有效?补贴对哪些消费者更敏感?培训对哪些员工回报更高?

经营和政策实践中,平均值往往只是起点。真正的管理问题通常是:有限资源应该优先给哪一类对象?

树模型把特征空间切成区域:

R_1,R_2,\ldots,R_J

每个叶节点给出局部预测。

随机森林通过自助抽样和随机变量子集构造许多树,再平均预测:

\hat{f}_{RF}(x)=\frac{1}{B}\sum_{b=1}^{B}\hat{f}^{(b)}(x)

不是预测 Y,而是寻找处理效应不同的区域

普通树按预测误差分裂;因果森林按处理效应差异分裂。

每个叶节点中,比较处理组和控制组的局部差异:

\hat{\tau}(x) \approx \bar{Y}_{treated, leaf(x)} - \bar{Y}_{control, leaf(x)}

实际算法会加入倾向得分调整、正交化和诚实抽样。

诚实抽样

一部分样本用来决定树的分裂结构,另一部分样本用来估计叶节点内的处理效应。

这样做牺牲一点预测效率,换来更可信的推断:

可以把诚实抽样理解为课堂考试中的“出题”和“阅卷”分开:前一部分样本负责找分组规则,后一部分样本负责估计这些分组中的效应。

不要过度讲故事

因果森林输出的变量重要性和异质性曲线是诊断工具,不是自动生成的机制解释。

报告异质性处理效应时应回答:

糖尿病数据集演示

使用 scikit-learn 内置糖尿病数据。为了演示 DML,把“身体质量指数是否高于中位数”作为处理变量,疾病进展指标作为结果,其他健康指标作为控制变量。

解释边界

这是教学用观察性案例。DML 能降低高维控制和非线性带来的估计偏误,但不能自动证明处理是外生的。

from sklearn.datasets import load_diabetes

from sklearn.ensemble import RandomForestRegressor, RandomForestClassifier

from econml.dml import LinearDML

import statsmodels.api as sm

data = load_diabetes(as_frame=True)

df = data.frame.copy()

Y = df["target"].to_numpy()

D = (df["bmi"] > df["bmi"].median()).astype(int).to_numpy()

X = df.drop(columns=["target", "bmi"])ols_naive = sm.OLS(Y, sm.add_constant(D)).fit(cov_type="HC3")

ols_controls = sm.OLS(Y, sm.add_constant(

pd.concat([pd.Series(D, name="D"), X], axis=1)

)).fit(cov_type="HC3")

dml = LinearDML(

model_y=RandomForestRegressor(n_estimators=100, min_samples_leaf=10),

model_t=RandomForestClassifier(n_estimators=100, min_samples_leaf=10),

discrete_treatment=True,

cv=5,

random_state=42

)

dml.fit(Y, D, X=X)

print(dml.ate(X=X), dml.ate_interval(X=X))三步解释

因此 DML 的处理效应来自:

D - \hat{E}[D\mid X]

而不是原始的 D。

课堂解读时要提醒学生:如果处理变量本身缺乏可解释的外生变化,残差化也不能凭空创造识别。

可以让人工智能加速的任务

但所有候选变量都必须标注:处理前、处理后、中介、碰撞、工具变量或结果代理。课堂上应把这一点讲成“变量进入模型前先过因果审计”。

最低审计要求

从异质性处理效应到结构原语

机器学习估计的 \hat{\tau}(x) 可以提示异质性在哪里;结构模型要进一步解释这些异质性来自什么原语。

例子:

三句话

下节课:结构估计基础,把异质性、选择和反事实放进明确的经济决策系统。