经济与商务实证研究方法

第 3 周:面板数据与经典双重差分法

陈志远

中国人民大学商学院

2026-05-16

上节课回顾

核心要点

- 计算基础:VS Code + Python/Stata/R 的统一工作平台

- AI 编程工具:Copilot、Claude Code、Codex 各司其职

- Monte Carlo 模拟:用模拟验证估计量性质——今天的主武器

- 可重复研究工作流:构建 → 执行 → 迭代 + 审计日志

本节课目标

- 掌握面板数据结构与固定效应(FE)估计的基本机理

- 理解经典 2×2 双重差分法(DiD)的识别逻辑

- 通过 Monte Carlo 模拟“亲手”验证聚类标准误的重要性

- 搭建一份可直接用于自己论文的 DiD 稳健性清单

本讲路线图

四个串联的环节

- 面板数据与固定效应——为什么只有面板能“消灭”个体异质性?

- 经典 2×2 DiD——在两组两期下,FE 与 DiD 是同一枚硬币

- 聚类标准误的 Monte Carlo——忽视序列相关会让 t 检验“假阳性”暴增

- 实务清单——一份合格的 DiD 研究至少应报告哪些稳健性检验?

提示

下周预告:W4 会把 2×2 扩展到多期、多批次(staggered)——届时 TWFE 会悄悄失效,我们要用更加现代估计量。

一、面板数据与固定效应

什么是面板数据?

面板数据(Panel Data)

同一批单位(个体 / 企业 / 城市 / 国家)在多个时期被重复观测:

\{Y_{it}, X_{it}\}_{i=1,\dots,N;\ t=1,\dots,T_i}

- N 较大(横截面维度),T_i 较小(时间维度)

- 平衡面板:每个 i 都有 T 期观测

- 非平衡面板:T_i 因 i 而异(常见于企业进入退出)

为什么值得单独开一讲?

- 横截面回归只能“横着看”——无法分离个体效应与政策冲击

- 面板让我们“纵着也看”——同一单位的变化量可以识别处理效应

面板回归与遗漏变量

考虑基础回归: Y_{it} = X_{it}^\prime \beta + \theta_i + \varepsilon_{it}

混合 OLS 的致命伤

若 \theta_i 与 X_{it} 相关(“能力”“地理”“文化”等),混合 OLS 估计有偏:

\hat{\beta}_{POLS} = \beta + \frac{\operatorname{Cov}(X_{it},\, \theta_i)}{\operatorname{Var}(X_{it})}

固定效应的核心思想

如果我们能“去除” \theta_i,那么与它相关的遗漏变量偏误就消失了。这正是固定效应估计的核心思想。

固定效应:组内去均值(Within Transformation)

Within 变换

对每个个体 i 计算时间(组内)均值 \bar{Y}_i, \bar{X}_i,然后用偏差代替原值:

(Y_{it} - \bar{Y}_i) = (X_{it} - \bar{X}_i)^\prime \beta + (\varepsilon_{it} - \bar{\varepsilon}_i)

- 常数项 \theta_i 在去均值中被消除

- 等价于在回归中加入个体虚拟变量(LSDV)

一阶差分(First Difference, FD)

Y_{it} - Y_{i,t-1} = (X_{it} - X_{i,t-1})^\prime \beta + (\varepsilon_{it} - \varepsilon_{i,t-1})

两期数据下,FE 估计量与 FD 估计量完全等价(作业:自行验证)。

FE vs. POLS:不总是 FE 更好

分解样本变异

\operatorname{Var}(X_{it}) = \underbrace{\sum_i \sum_t (X_{it} - \bar{X}_i)^2}_{\text{组内变异}} + \underbrace{\sum_i T_i (\bar{X}_i - \bar{X})^2}_{\text{组间变异}}

FE 只使用组内变异——当 X_{it} 变化很小时,组内变异稀少,估计量方差大。

测量误差放大

若 X_{it} 包含测量误差 u_{it},差分后的信噪比恶化:

\hat{\beta}^{FE}_{bias} = \frac{\operatorname{Var}(X^*_{it} - \bar{X}^*_i)}{\operatorname{Var}(X^*_{it} - \bar{X}^*_i) + \operatorname{Var}(u_{it} - \bar{u}_i)}\beta

这就是衰减偏误(Attenuation Bias)

- Almond, Chay & Lee (QJE 2005) 以孪生子数据为例揭示了该问题。

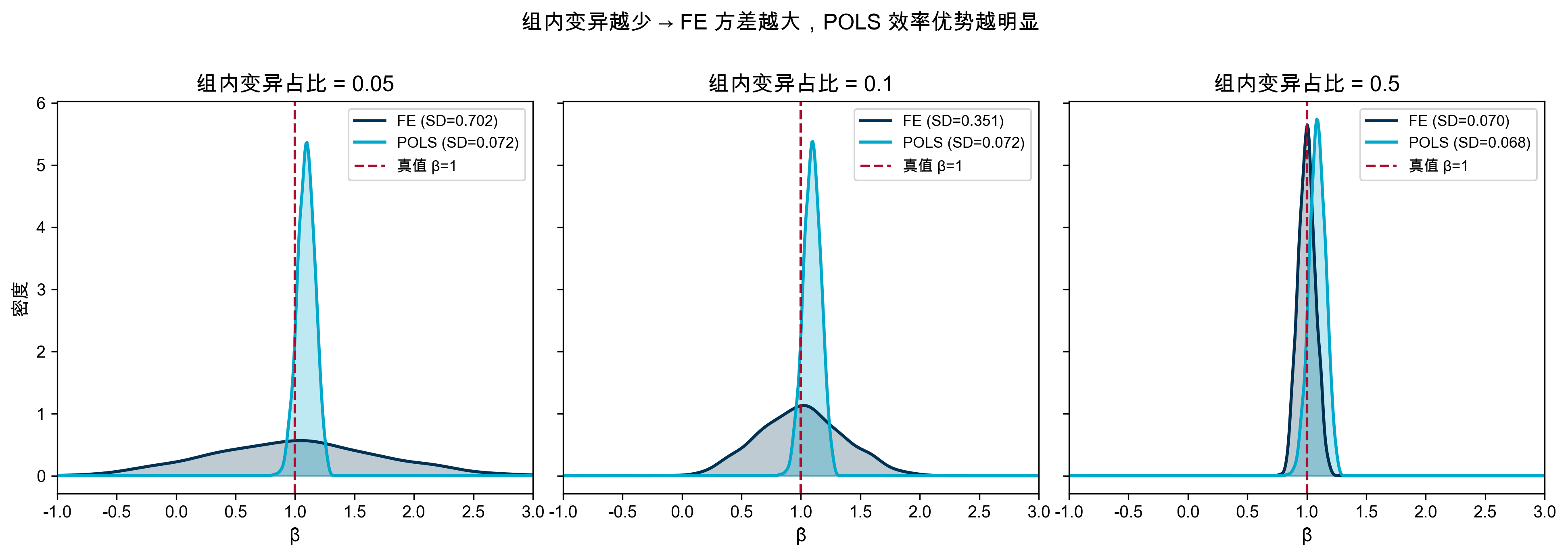

Monte Carlo:组内变异稀少时 FE vs. POLS

提示

当 \theta_i 与 X_{it} 无关(RE 假设成立)且组内变异稀少时:

- FE 无偏但方差极大——因为只依赖稀少的组内变异

- POLS 可能有偏,但利用了组间+组内的全部变异,方差小得多

随机效应 vs. 固定效应

| 维度 | 随机效应(RE) | 固定效应(FE) |

|---|---|---|

| 对 \theta_i 的假设 | E(\theta_i \mid X_i)=0(与 X 无关) | 不作任何假设 |

| 估计效率 | 在假设成立时更有效 | 总是一致(无偏) |

| 何时首选 | 样本 N 大且 \theta_i 与 X 独立 | 担心遗漏变量时 |

| 检验工具 | Hausman 检验 | — |

提示

实操建议

在政策评估研究中,默认使用 FE——几乎不可能说服审稿人“我的随机效应假设成立”。只有在数据天然满足 RE 假设(随机抽样、无系统性选择)时,才考虑 RE。

Hausman 检验:FE 还是 RE?

核心思想

比较两个估计量:RE(H_0 下一致且有效)与 FE(始终一致但效率较低)。

若二者系统性偏离 → H_0 不成立 → 选 FE。

H_0: E(\theta_i \mid X_{it}) = 0 \quad \text{(个体效应与解释变量无关)}

检验统计量:

H = (\hat{\beta}_{FE} - \hat{\beta}_{RE})' \left[\widehat{Var}(\hat{\beta}_{FE}) - \widehat{Var}(\hat{\beta}_{RE})\right]^{-1} (\hat{\beta}_{FE} - \hat{\beta}_{RE}) \;\sim\; \chi^2(k)

实操建议

- 拒绝 H_0 → 选 FE;不拒绝 → 理论上可选 RE

- 但在政策评估中,几乎无人敢声称 \theta_i \perp X——Hausman 检验更多是审稿人要求的形式流程

- Stata 命令:

hausman fe_model re_model, sigmamore

序列相关:面板的“隐形炸弹”

最天真的 OLS 假设

“不同时期的误差独立”——在面板里几乎总是错的。

E(u_{it} u_{is}) = 0,\ \forall\, t \neq s \quad \text{(疯狂的假设!)}

序列相关的来源

- 未观测的个体效应(即便加了 FE,仍有残余)

- 冲击的持续性:经济周期、政策余波、行业趋势

- 缓慢变动的状态变量:资本存量、人力资本、社会规范

后果:标准误被严重低估,t 值被放大,假阳性率飙升——这正是本讲后半部分 Monte Carlo 模拟要验证的核心现象。

二、经典 2×2 双重差分法

政策评估的第一直觉

问题:不能直接“比较政策前后”

2012 年某省实施环保新政,企业排放下降了。这是政策效果,还是:

- 经济下行带来的生产萎缩?

- 技术进步的全局趋势?

- 其他省份同期的政策溢出?

DiD 的核心思想

找一个未受政策影响的对照组,用对照组的前后变化作为“如果没有政策”的反事实(counterfactual)基准:

\hat{\tau}_{DiD} = \underbrace{(\bar{Y}_{T,\text{post}} - \bar{Y}_{T,\text{pre}})}_{\text{处理组变化}} - \underbrace{(\bar{Y}_{C,\text{post}} - \bar{Y}_{C,\text{pre}})}_{\text{控制组变化}}

经典案例:Card & Krueger (1994)

新泽西最低工资实验

背景:1992 年新泽西(NJ)把最低工资从 $4.25 提到 $5.05;宾夕法尼亚(PA)保持不变。

设计:调查 NJ 与 PA 东部 410 家快餐店,政策前后各一次就业人数数据。

结果:DiD 估计显示 NJ 就业未下降(甚至略升)——挑战“最低工资必减少就业”的教科书结论。

提示

为什么这篇论文成了经典

- 选址精巧:NJ 与 PA 东部经济、人口结构几乎同质

- 时点干净:最低工资调整的时间由立法程序决定,外生于餐厅决策

- 数据透明:电话调查 + 实地回访——任何人都能复制

注记

最低工资文献

David Neumark and William Wascher, “Minimum Wages and Employment: A Review of Evidence from the New Minimum Wage Research,” NBER Working Paper 12663 (2006), https://doi.org/10.3386/w12663.

Hau, Harald, Yi Huang, and Gewei Wang. “Firm response to competitive shocks: Evidence from China’s minimum wage policy.” The Review of Economic Studies 87.6 (2020): 2639-2671.

潜在结果框架下的 DiD

潜在结果符号

- Y_{it}(1):个体 i 在时期 t 若被处理的结果

- Y_{it}(0):个体 i 在时期 t 若未被处理的结果

- 观测到的结果 Y_{it} = D_{it} Y_{it}(1) + (1 - D_{it}) Y_{it}(0)

平均处理效应(ATT)

\tau_{ATT} = E[Y_{it}(1) - Y_{it}(0) \mid D_i = 1,\, t = \text{post}]

DiD 在平行趋势假设下识别 ATT。

平行趋势假设

平行趋势(Parallel Trends)

若无处理,处理组与控制组的结果变化趋势相同:

\underbrace{E[Y_{it}(0)\mid D=1, \text{post}] - E[Y_{it}(0)\mid D=1, \text{pre}]}_{\text{处理组反事实变化}}

=\underbrace{E[Y_{it}(0)\mid D=0, \text{post}] - E[Y_{it}(0)\mid D=0, \text{pre}]}_{\text{控制组实际变化}}

不可直接检验

我们只能检验处理之前的趋势是否平行(预趋势检验)——但这不能保证处理之后的反事实趋势仍然平行。预趋势检验是必要不充分的条件。

TWFE 回归:把 DiD 写成回归

双向固定效应回归(Two-Way Fixed Effects, TWFE)

Y_{it} = \alpha_i + \lambda_t + \tau D_{it} + \varepsilon_{it}

- \alpha_i:个体固定效应,吸收组间基线差异

- \lambda_t:时间固定效应,吸收共同时间趋势

- D_{it}:是否已被处理的指示变量

- \tau:平均处理效应

经典 2×2 设定下(一个处理组 + 一个控制组,处理前后各一期)

\hat{\tau}_{TWFE} = (\bar{Y}_{T,1} - \bar{Y}_{T,0}) - (\bar{Y}_{C,1} - \bar{Y}_{C,0}) = \hat{\tau}_{DiD}

TWFE 回归系数恰好等于 DiD 估计量——这是后面现代 DiD 讨论的出发点。

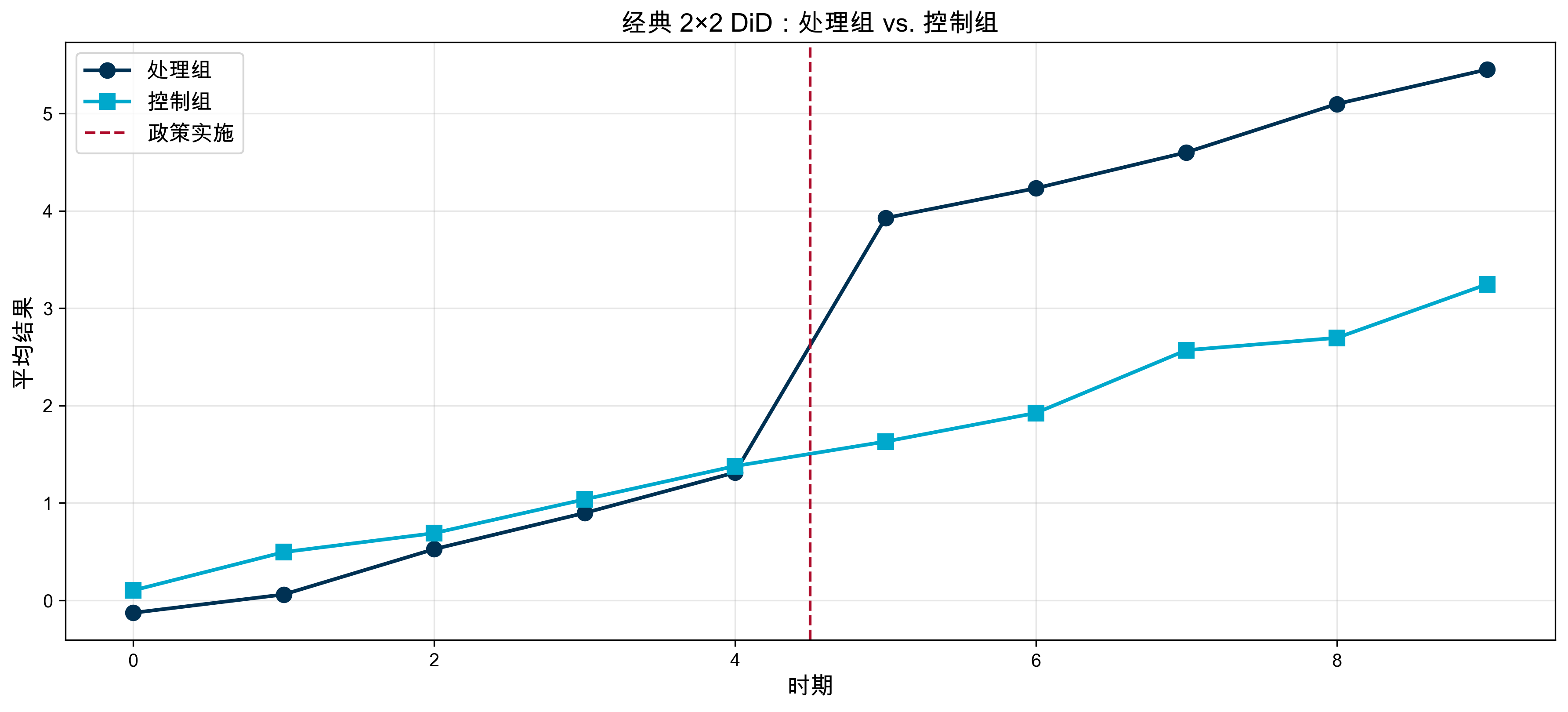

Python 模拟:经典 2×2 DiD

np.random.seed(42)

n_units, n_periods = 200, 10

treat_period = 5

unit_fe = np.random.normal(0, 2, n_units)

time_fe = np.linspace(0, 3, n_periods)

treated = np.arange(n_units) < 100 # 前 100 个单位为处理组

rows = []

for i in range(n_units):

for t in range(n_periods):

d = 1 if (treated[i] and t >= treat_period) else 0

y = unit_fe[i] + time_fe[t] + 2.5 * d + np.random.normal(0, 1)

rows.append({'unit': i, 'time': t, 'treated': treated[i], 'D': d, 'Y': y})

df = pd.DataFrame(rows)

means = df.groupby(['treated', 'time'])['Y'].mean().unstack(level=0)

did = (means[True].iloc[-1] - means[True].iloc[treat_period - 1]) \

- (means[False].iloc[-1] - means[False].iloc[treat_period - 1])

print(f"DiD 估计量 = {did:.3f}(真实效应 = 2.5)")DiD 估计量 = 2.272(真实效应 = 2.5)DiD 的可视化

图形直觉:处理组在处理点后与控制组路径“分叉”,分叉幅度即 DiD 估计量。

事件研究:把 DiD 做“动态”

事件研究回归(Event Study)

Y_{it} = \alpha_i + \lambda_t + \sum_{k=-K,\ k \neq -1}^{L} \beta_k \cdot \mathbf{1}(t - g_i = k) + \varepsilon_{it}

- 相对处理时间 k:k = -1 作为基准期(系数被约束为 0)

- \beta_k 同时报告预趋势(k<0)与动态效应(k\geq 0)

两大用途

- 预趋势检验:k<0 的系数是否“齐平”于零?

- 动态效应:效应是立即出现还是缓慢累积?

重复横截面 vs. 真面板

重复横截面也能跑 DiD

只要我们观察到组层面的 (\text{group}, \text{time}) 结构,DiD 回归就成立:

Y_i = \alpha_0 + \tau \cdot (g_i \times t_i) + \delta t_i + \gamma g_i + \varepsilon_i

- 不需要同一个个体在前后都被观测

- 适用于跨期重复调查(CPS、CFPS 等)

提示

面板数据的“奢侈品”优势

- 可以做个体固定效应——吸收时不变异质性

- 可以做事件研究——观察单位的轨迹

- 可以做单位自身对比——降低随机误差

安慰剂检验与组别时间趋势

安慰剂检验(Placebo Test)

- 预期效应(Anticipatory Effect):假装政策提前 n 期实施,重新估计 \hat{\tau}

- 假政策效应:假装政策在个体-时间组合上随机实施,重新估计 \hat{\tau}

如果“假政策”也显示显著效应 → 平行趋势很可疑

组别特定时间趋势

加入 \text{group} \times \text{time trend} 控制组间差异化趋势:

Y_{it} = \alpha_i + \lambda_t + \tau D_{it} + \gamma_i \cdot t + \varepsilon_{it}

- 可作为稳健性: 但若处理组本身“趋势上行”,会吸收掉真实效应

- 不能滥用:趋势项往往与处理效应共线

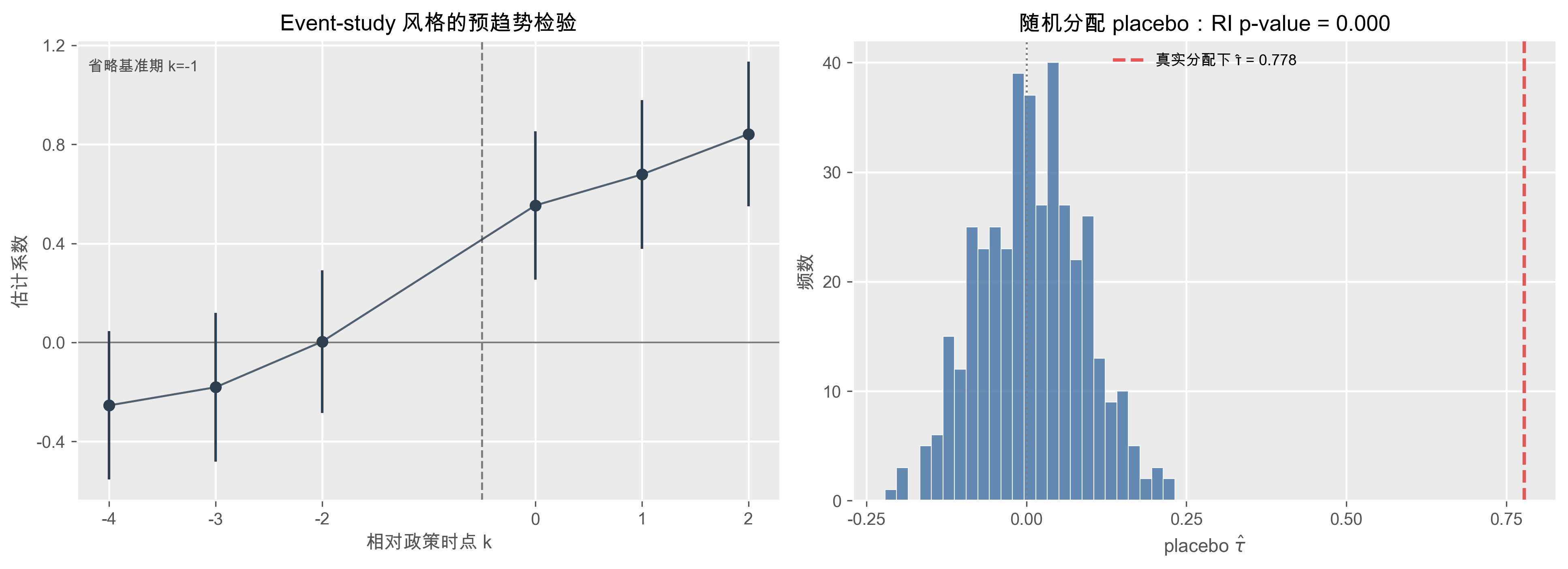

示例:隐藏趋势如何让 placebo 报警

模拟设定: 300 个个体、8 期面板;一半在第 6 期“受处理”. 真实政策效应设为 0,但处理组有一条未观测的缓慢上升趋势. 考虑两种 placebo:

- 提前 2 期 placebo:假装政策在第 4 期就发生;

- 随机分配 placebo:保持样本规模不变,随机抽取“处理组”

提示

- 左图k<0 的 lead 系数不显著异于零,满足平行趋势?

- 右图看“真实分配是否特殊”:若真实估计值落在随机 placebo 分布尾部,说明即使真实政策效应为 0,处理组的特殊趋势也足以制造“假阳性”

- 若再加上 group × time trend 后主效应明显缩小,就要认真怀疑原始 DiD 识别

期刊论文通常怎样展示 placebo 结果?

最常见的三种展示

- 提前 placebo / leads 图:把 k<0 的 lead 系数画成事件研究图,读者先看政策前系数是否接近 0

- 随机分配 placebo 分布图:画随机政策分配下的直方图/核密度图,把真实估计值用竖线标出来

- 稳健性表格:把“基准 DiD、提前 placebo、随机 placebo p 值、+ group trend”放在同一张表里

| 规格 | 估计值 | RI p-value | 解读 | |

|---|---|---|---|---|

| 0 | 基准 DiD | 0.778 | — | 真实政策效应明明为 0,但仍估到正效应 |

| 1 | 提前 2 期 placebo | 0.785 | — | 政策前已经出现“假效应” |

| 2 | 随机分配 placebo | — | 0.000 | 真实分配下的估计值落在随机分布尾部 |

| 3 | + 组别线性趋势 | 0.037 | — | 加上 trend 后,主效应明显回落 |

提示

- 事先平行趋势图 用来让审稿人一眼看到“政策前有没有动静”

- Monte Carlo 分布图 用来说明“不是随便换一组处理对象都能跑出同样结果”

- 表 用来汇总不同 placebo 与 trend-control 规格,展示结论是否稳健

平行趋势的科学表述

提示

一、双差分、事件研究等双向固定效应模型中的平行趋势假设

1. 概念说明

(1)反事实基础与不可直接检验性

平行趋势假设本质上是一种反事实假设,即假定处理组若未受到干预,其趋势应与对照组一致。然而,由于无法同时观测到处理组的“处理”和“未处理”两种状态,因此平行趋势假设无法被直接检验。我们只能通过事前趋势(pre-treatment trends)的相似性提供间接支持,但无法直接验证这种反事实假设。

(2)事前趋势与平行趋势的关系

事前趋势的相似性既不是平行趋势的必要条件(例如,即便处理前趋势不同,处理后的趋势仍可能满足平行趋势),也不是充分条件(即便处理前趋势一致,处理后的不可观测因素仍可能导致趋势的差异)。因此,事前趋势的检验只能提供提示性证据(suggestive evidence),不能表述为“通过了检验”。

2. 修改建议

(1)小标题避免使用“平行趋势检验”,建议使用“事前趋势检验”或“平行趋势假设评估”等。

(2)正文中避免使用“通过了平行趋势检验”等表述,建议使用“未拒绝事前趋势平行的假设”、“数据分析结果与平行趋势假设一致”或类似措辞。

Honest DiD:事先趋势检验的局限性

核心问题

即使事前系数“不显著”,也不能证明平行趋势成立——这可能只是检验力不足(low power)的结果。

Rambachan & Roth (ReStat, 2023) 提出两种放松平行趋势的思路:

思路 A:相对幅度(Relative Magnitudes)

- 假设处理后的平行趋势违反程度 \leq \bar{M} 倍于处理前最大违反

- \bar{M}=1:处理后的偏离不比处理前更严重

- \bar{M}=0:回到严格平行趋势

\Delta^{RM}(\bar{M}): \quad |\delta_{post}| \;\leq\; \bar{M}\,\cdot\,\max_{t<0}|\delta_t|

思路 B:平滑性约束(Smoothness)

- 假设趋势差异的斜率变化(二阶差分)受限于 M

- M=0:趋势差异严格线性外推

- M>0:允许一定程度的非线性

\Delta^{SD}(M): \quad |(\delta_{t+1}-\delta_t) - (\delta_t-\delta_{t-1})| \leq M

提示

关键输出

- 稳健置信区间:在给定 \bar{M} 或 M 下,保证 \geq 95\% 覆盖率

- 敏感性分析:画出结论随 \bar{M} / M 变化的轨迹

- 击穿值(Breakdown Value):结论不再成立时的最大 \bar{M} 或 M——越大越稳健

HonestDiD 实践:R & Stata 代码示例

R(HonestDiD 包)

# 第1步:TWFE 事件研究回归

library(fixest)

mod <- feols(dins ~ i(Dyear, ref = 2013) |

stfips + year,

cluster = ~stfips, data = df)

# 第2步:提取系数与方差矩阵

betahat <- coef(mod) # 事件研究系数

sigma <- vcov(mod) # 方差-协方差矩阵

# 第3步:相对幅度敏感性分析

library(HonestDiD)

sens_rm <- createSensitivityResults_relativeMagnitudes(

betahat = betahat, sigma = sigma,

numPrePeriods = 5,

numPostPeriods = 2,

Mbarvec = seq(0.5, 2, by = 0.5))

# 第4步:绘制敏感性图

createSensitivityPlot_relativeMagnitudes(

sens_rm, rescaleFactor = 0.01,

OLS_CI = c(betahat[6] - 1.96*sqrt(sigma[6,6]),

betahat[6] + 1.96*sqrt(sigma[6,6])))Stata(honestdid 包)

- R:

remotes::install_github("asheshrambachan/HonestDiD") - Stata:

ssc install honestdid或net install honestdid, from("https://raw.githubusercontent.com/mcaceresb/stata-honestdid/main")

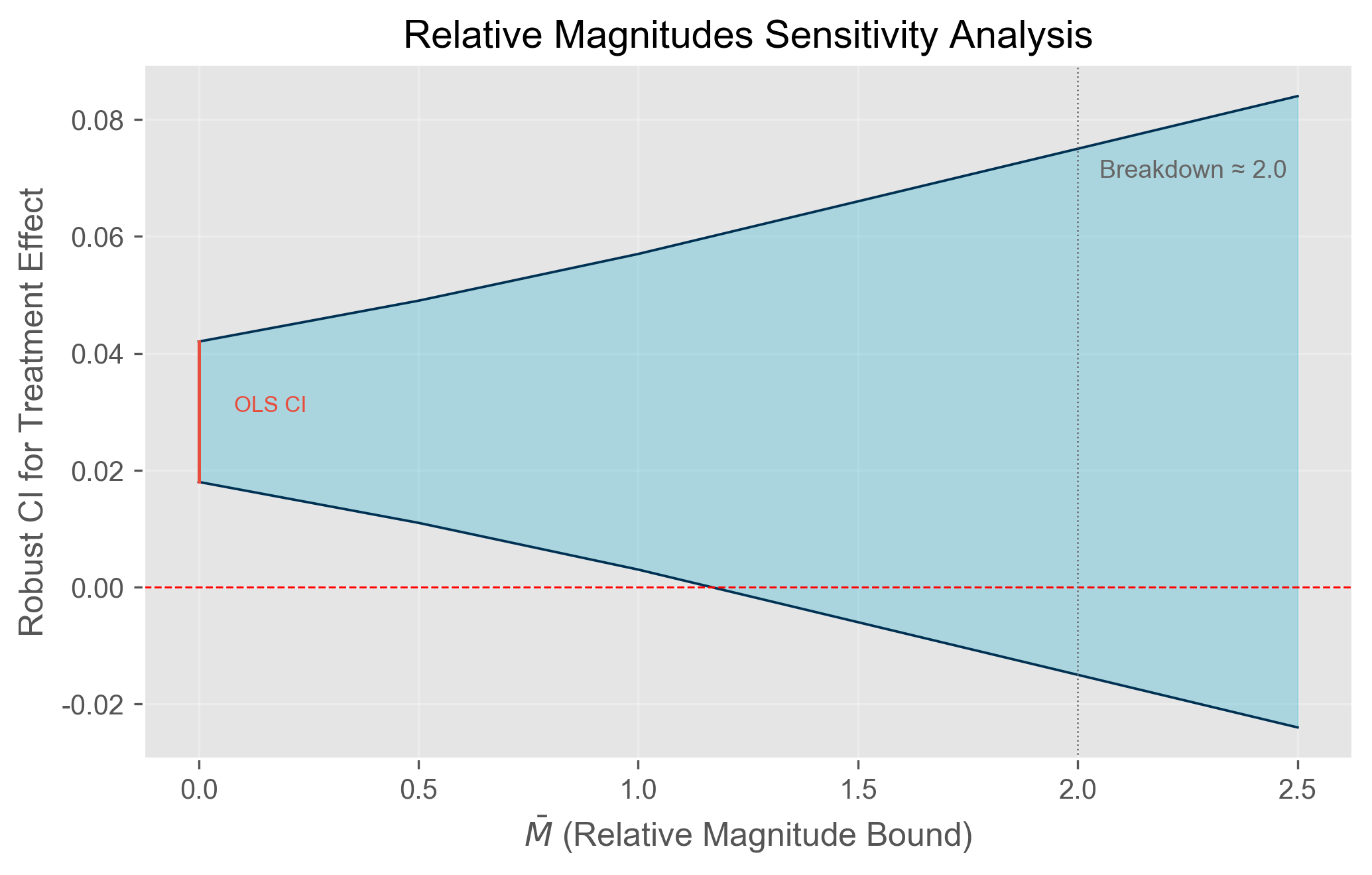

解读击穿值:如果相对幅度的击穿值 \bar{M} \approx 2,意味着只要处理后的平行趋势违反不超过处理前最大违反的 2 倍,DID 估计的符号就不会翻转——这是相当稳健的结果。

如何解读 HonestDiD 敏感性图?

典型的 HonestDiD 输出是一张敏感性图(sensitivity plot)

读图三步法:

① 看 \bar{M}=0(最左端)

- 等价于严格平行趋势

- 此时 CI 即传统 OLS 区间

② 看 CI 何时跨零线

- 红色虚线 = 零效应

- CI 下界碰到零线的 \bar{M} 即击穿值

- 本例 \bar{M}\approx 2.0

③ 判断稳健程度

| 击穿值 | 解读 |

|---|---|

| < 0.5 | 脆弱:结论依赖严格平行趋势 |

| 0.5–1 | 一般:允许中等违反 |

| 1–2 | 较强:处理后偏离≤处理前最大偏离的1–2倍 |

| > 2 | 很强:结论极难被推翻 |

提示

审稿人视角:在论文中报告 HonestDiD 敏感性图 + 击穿值,已逐渐成为 top field journals 的 DID 稳健性标准配置(参见 Roth et al., JoE 2023 综述)。

DiD 的统计推断问题

统计推断:获得正确的标准误

- 实际应用中,我们通常拥有个体层面数据(个人、企业……),而政策是在更高层级实施的(城市、省份)

- 似乎我们拥有了“比我们需要的更多”的数据

考虑个体层面模型:

Y_{i}=\alpha\tau_{t_{i}}(g_i)+Z_{i}'\delta+X'_{g_{i}t_{i}}\beta+\theta_{g_{i}}+\gamma_{t_{i}}+u_{i}

将数据按组-年聚合:

\bar{Y}_{gt}=\alpha\bar{\tau}_{gt}+Z'_{gt}\delta+X_{gt}'\beta+\theta_{g}+\gamma_{t}+\bar{u}_{gt}

两个回归都能给出一致的处理效应估计,但标准误不同——应该用哪个?

聚类标准误与序列相关

个体模型的误差项可以分解为:

u_{i}=\textcolor{red}{\eta_{g_{i}t_{i}}}+\epsilon_{i}

- 如果 \eta_{g_{i}t_{i}} 存在,u_i 的 i.i.d 假设被违反

- 标准方案:按“组×年”聚类,允许组内任意相关

Bertrand, Duflo & Mullainathan (QJE, 2004):若 \eta_{gt} 存在序列相关,仅按“组×年”聚类仍然有问题!

解决方案:

| 情景 | 推荐方法 |

|---|---|

| 组数较多 | 按 block bootstrap |

| 组数中等 | 方差-协方差矩阵的渐近近似 |

| 组数较少 | 将数据折叠为“前”、“后”两期,考虑有效样本量 |

实操指南:Cameron & Miller (2015, JHR)

Monte Carlo:聚类标准误如何选?

Monte Carlo 模拟的三大价值

- 建立直觉:亲眼看到估计量在重复抽样中的分布

- 检验推断:算出“名义 5%”和“实际拒绝率”的差距

- 比较方法:同一 DGP 下,不同方法孰优孰劣一目了然

Bertrand, Duflo & Mullainathan (QJE 2004) 的提醒

他们构造全美州级就业面板,人为赋一个“不存在”的政策给随机选中的州,发现:

- 不聚类的 TWFE 在 5% 显著性水平上拒绝原假设的概率高达 45%

- 聚类到州后,拒绝率回到 5% 附近

结论:忽视序列相关,会让 DiD 论文的 t 值严重失真。

MC 实验设计

数据生成过程(DGP)

- 500 个单位 × 10 期面板

- 误差项 \varepsilon_{it} 在单位内AR(1) 序列相关:\varepsilon_{it} = 0.8 \varepsilon_{i,t-1} + u_{it}

- 随机选 100 个单位在 t=5 起接受“伪政策”——真实效应为 0

- 跑 1000 次重复,每次记录 \hat{\tau} 和三种标准误下的 p 值

提示

为什么这样设计能“捕捉”问题?

真实效应 = 0,按名义 5% 水平只应有 5% 的实验拒绝 H_0。任何超过 5% 的拒绝率,都是推断失真。

Python 实现(节选)

def simulate_panel(n_units=500, n_periods=10, rho=0.8, treat_effect=0.0, seed=0):

rng = np.random.default_rng(seed)

unit_fe = rng.normal(0, 1, n_units)

time_fe = rng.normal(0, 1, n_periods)

# AR(1) 误差

eps = np.zeros((n_units, n_periods))

eps[:, 0] = rng.normal(0, 1, n_units)

for t in range(1, n_periods):

eps[:, t] = rho * eps[:, t-1] + rng.normal(0, 1, n_units)

treated = rng.choice(n_units, size=n_units // 5, replace=False)

is_treated = np.zeros(n_units, dtype=bool); is_treated[treated] = True

D = np.zeros((n_units, n_periods))

D[is_treated, 5:] = 1

Y = unit_fe[:, None] + time_fe[None, :] + treat_effect * D + eps

return Y, D, is_treated三种标准误的比较

from scipy import stats

def twfe_three_se(seed):

"""用 Within 变换计算 TWFE 估计 + 三种 SE(iid / HC1 / 按单位聚类)"""

Y, D, _ = simulate_panel(seed=seed)

n, T = Y.shape

# 双向去均值

Y_dm = Y - Y.mean(axis=1, keepdims=True) - Y.mean(axis=0) + Y.mean()

D_dm = D - D.mean(axis=1, keepdims=True) - D.mean(axis=0) + D.mean()

y = Y_dm.flatten(); x = D_dm.flatten()

# OLS on double-demeaned

b = (x * y).sum() / (x * x).sum()

r = y - b * x

df_adj = n * T - n - T # TWFE 自由度

# iid SE

sigma2_iid = (r * r).sum() / df_adj

se_iid = np.sqrt(sigma2_iid / (x * x).sum())

# HC1

se_hc = np.sqrt(((x * r) ** 2).sum() / (x * x).sum() ** 2 * (n * T) / df_adj)

# Cluster on unit

xr = (x * r).reshape(n, T).sum(axis=1)

se_cl = np.sqrt((xr ** 2).sum() / (x * x).sum() ** 2 * n / (n - 1))

# 两尾 t 检验 p 值

p_iid = 2 * (1 - stats.t.cdf(abs(b / se_iid), df=df_adj))

p_hc = 2 * (1 - stats.t.cdf(abs(b / se_hc), df=df_adj))

p_cl = 2 * (1 - stats.t.cdf(abs(b / se_cl), df=n - 1))

return p_iid, p_hc, p_cl

pvals = np.array([twfe_three_se(s) for s in range(300)])

reject = (pvals < 0.05).mean(axis=0)

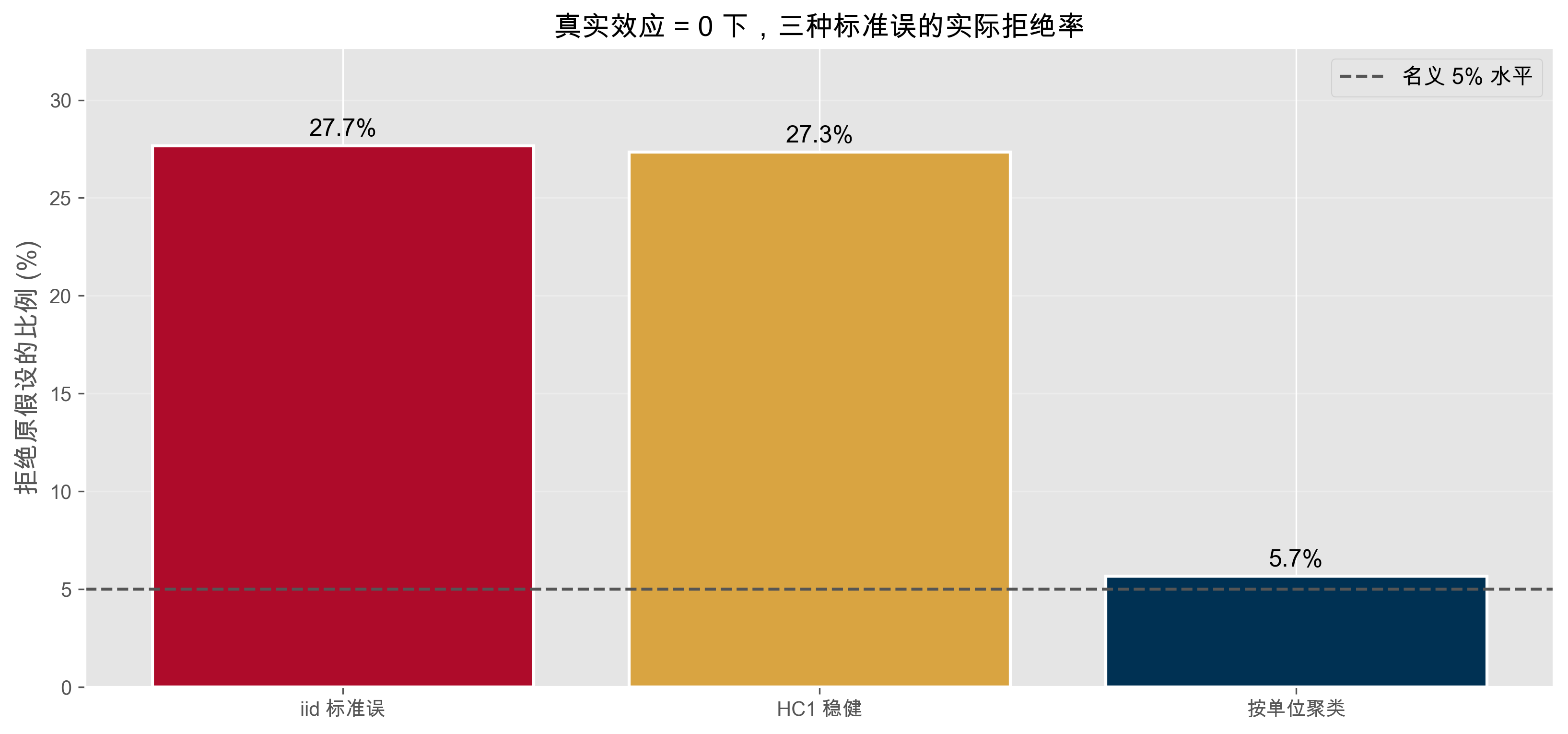

print(f"拒绝率 — iid: {reject[0]:.1%} HC1: {reject[1]:.1%} cluster: {reject[2]:.1%}")拒绝率 — iid: 27.7% HC1: 27.3% cluster: 5.7%核心结论

iid 与 HC1 都严重过度拒绝;按单位聚类后拒绝率才回到 5% 附近。

聚类实践规则

Cameron & Miller (JHR 2015) 的黄金三条

- 在政策分配的最细层级上聚类——政策在省级实施就聚到省,在企业级实施就聚到企业

- 聚类数 G \geq 50 时,聚类稳健标准误大致可靠(渐近理论适用)

- G < 50 时,使用 Wild Cluster Bootstrap(Cameron-Gelbach-Miller 2008)或 Randomization Inference

两维聚类(Two-Way Clustering)

Cameron, Gelbach & Miller (2011) 公式

同一观测可能同时属于两个“维度”的群组(如:企业属于城市和行业)。

\hat{V}(\hat{\beta}) = \hat{V}^G(\hat{\beta}) + \hat{V}^H(\hat{\beta}) - \hat{V}^{G \cap H}(\hat{\beta})

- 分别按 G、H、G \cap H 聚类三次,加减即可

- Stata:

vce(cluster province industry) - R:

cluster = ~ province + industry

提示

何时用两维

- 冲击沿时间传染(行业波动)且沿空间传染(地区外溢)时

- 需要检查对具体聚类维度选择的敏感性时

动手实验室:L3_Clustering_MonteCarlo

配套实验室

2026Spring/Labs/L3_Clustering_MonteCarlo.ipynb

- Stata

- 复现 BDM(2004) 的 45% 过度拒绝结论

- 对比:iid / 稳健 / 单聚类 / 两维聚类 / Wild Bootstrap

- 改变 AR(1) 系数 \rho \in \{0, 0.4, 0.8\} 观察退化速度

提示

建议用法

- 课后自己跑 1 次体会“亲眼看到 45%”的震撼

- 有意识地使用 MC “体检”你的推断方法

四、DiD 研究的稳健性清单

一份合格 DiD 论文的七项自检

写稿前先自问

- 识别假设清楚写出了吗?(平行趋势 + 无预期)

- 预趋势检验做了吗?事件研究图呈现了吗?

- 安慰剂政策(提前/延后 n 期)做了吗?

- 聚类层级与处理变量分配层级一致吗?

- 聚类数 G 是否足够大?不够时用了 Wild Bootstrap 吗?

- 组别异质性 / 时间异质性讨论了吗?

- 替代对照组 / 排除潜在污染样本的稳健性检验做了吗?

重要

七项未必全做,但被审稿人问到时要有答案

空着等审稿人追问,不如提前在论文附录里“主动回答”。

预趋势失败怎么办?

常见的错误应对

- “加个时间趋势项”——往往吸收掉真实效应

- “换一个控制组”——可能是“选样本迎合结论”

- “截掉早期样本”——可能违反数据预注册原则

正确的应对

- 坦诚报告:在正文中展示预趋势图,不遮掩

- 寻找时间异质来源:是哪一类处理单位的预趋势异常?

- 更换识别策略:退到 IV、合成控制、断点等

- 改用分位数 DiD / CiC:如果问题是函数形式,不是趋势

最低工资案例的“现代”重审

Dube, Lester & Reich (ReStat 2010)

用毗邻郡配对作为对照(更严格的局部比较),重新估计最低工资对就业的影响:

- 结论与 Card-Krueger 一致:就业效应接近零

- 说明对照组选择对 DiD 结论的影响有多大

- 启示:DiD 不是“黑盒”,对照组选择本身是识别策略的一部分

提示

经验法则

- 最近邻比较通常优于“全国其他州”——减少异质性

- 多种对照组都给相似结论,是最有力的稳健性证据

本讲要点

本讲要点(一)

- 面板数据解锁了“组内变异”

- 同一单位的时间变化量识别处理效应

- 固定效应扣除 \theta_i,消灭时不变的遗漏变量

- 经典 2×2 DiD 的精髓

- 用对照组前后变化构造“反事实”

- 识别假设:平行趋势 + 无预期

- 事件研究图同时呈现预趋势与动态效应

- 平行趋势不可直接检验

- 预趋势检验是必要不充分条件

- 滥用趋势控制可能吸收真实效应

本讲要点(二)

- 聚类标准误是 DiD 的“必修课”

- 面板误差几乎总有序列相关,忽视就过度拒绝

- BDM(2004):不聚类时 45% 假阳性

- 聚类到政策分配层级,G < 50 时用 Wild Bootstrap

- DiD 研究的七项稳健性清单

- 写论文时对照自检;审稿时抢先回答

- 预趋势、安慰剂、替代对照、聚类敏感——全部在附录

下节课预告

第 4 周:交错处理、现代 DiD 与合成控制

- 动态处理效应:为什么 Ashenfelter dip 会“搅乱”平行趋势?

- Goodman-Bacon 分解:TWFE 在交错处理下为何出现负权重?

- 现代修复:Callaway-Sant’Anna、Sun-Abraham、Borusyak et al.

- 合成控制法:只有一个处理单位时的“加权反事实”

核心思想

经典 DiD 在 2×2 下是“干净的”;但现实里政策分批推进——届时 TWFE 可能给出错误符号的估计量。我们需要新的工具去看清楚发生了什么。

参考文献

- Abadie, A., Athey, S., Imbens, G. W., & Wooldridge, J. M. (2023). When should you adjust standard errors for clustering? Quarterly Journal of Economics, 138(1), 1–35.

- Almond, D., Chay, K. Y., & Lee, D. S. (2005). The costs of low birth weight. Quarterly Journal of Economics, 120(3), 1031–1083.

- Bertrand, M., Duflo, E., & Mullainathan, S. (2004). How much should we trust differences-in-differences estimates? Quarterly Journal of Economics, 119(1), 249–275.

- Cameron, A. C., Gelbach, J. B., & Miller, D. L. (2008). Bootstrap-based improvements for inference with clustered errors. Review of Economics and Statistics, 90(3), 414–427.

- Cameron, A. C., Gelbach, J. B., & Miller, D. L. (2011). Robust inference with multiway clustering. Journal of Business & Economic Statistics, 29(2), 238–249.

- Cameron, A. C., & Miller, D. L. (2015). A practitioner’s guide to cluster-robust inference. Journal of Human Resources, 50(2), 317–372.

- Card, D., & Krueger, A. B. (1994). Minimum wages and employment: A case study of the fast-food industry in New Jersey and Pennsylvania. American Economic Review, 84(4), 772–793.

- Dube, A., Lester, T. W., & Reich, M. (2010). Minimum wage effects across state borders. Review of Economics and Statistics, 92(4), 945–964.

- Wooldridge, J. M. (2010). Econometric Analysis of Cross Section and Panel Data (2nd ed.), Ch. 10–11. MIT Press.